近期,进入反弹时刻的A股成为投资者关注的焦点。

不过,对于此次反弹,投资机构的看法不一:

据前几天东方财富证券研究所证券分析师陈鼎,其表示,目前A股市场处于超跌后的反弹阶段,各行业表现差异受市场风格转换和外部增量资金偏好的影响更大。

而据华福证券的观点显示,从中长期来看,国内经济回升向好趋势不变,上市公司基本面底在去年第二季度已经出现,今年盈利有望继续改善。在海外方面,美联储今年或将开启降息周期,全球流动性边际改善,A股市场中长期上涨行情仍未结束。

那么,对于大部分投资者来说,其投哪个行业看起来更靠谱呢?

我们且看投资机构的动态。

01 2024年,医药投资比较忙

回顾2023年,在中国乃至全球,医疗保健领域是投资机构最繁忙的赛道。

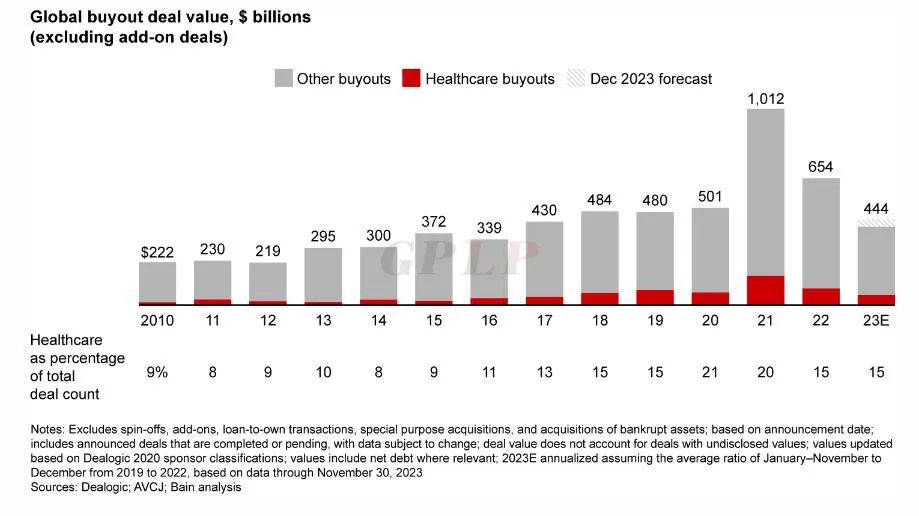

近日,贝恩咨询公司(贝恩资本脱胎于贝恩咨询)发布了《2023年全球医疗保健私募股权报告》显示,医疗保健领域的投资是2023年全球私募股权交易的核心之一。截至2023年11月30日,全球收购交易价值总额为4440亿美元,其中,医疗保健领域占比15%,约666亿美元。

2010-2023年全球收购交易价值,数据截至2023年11月,数据来源:贝恩公司

其中,生物制药以及相关服务类的交易,例如合同研究组织 (CRO) 和合同开发和制造组织 (CDMO),占全球交易价值的最大份额,达到 48%,与多肽(市场熟知的GLP-1,肽1,是多肽类型之一)相关的产业也是重要的投资趋势。值得一提的是,2023年共发生6起超过20亿美元的交易,375笔交易低于20亿美元,小型企业或许更具活跃度。

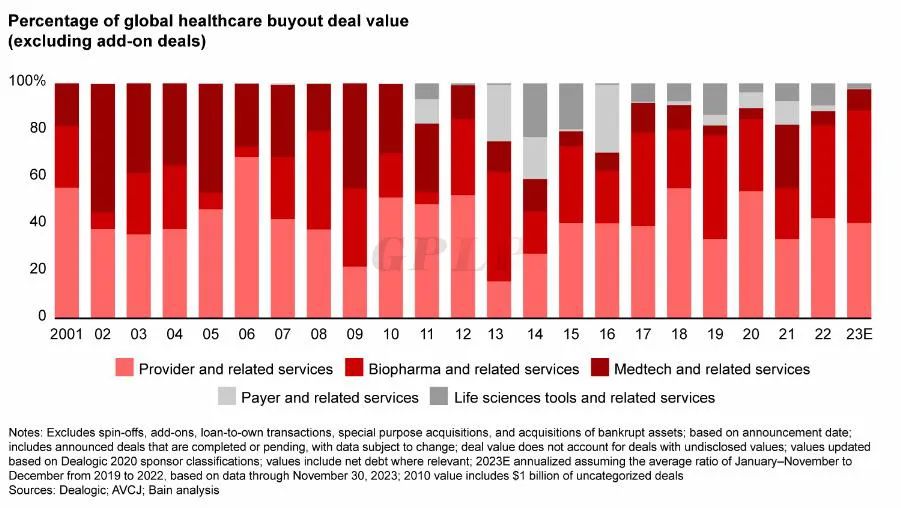

2023年全球医疗保健收购交易价值,数据来源:贝恩公司

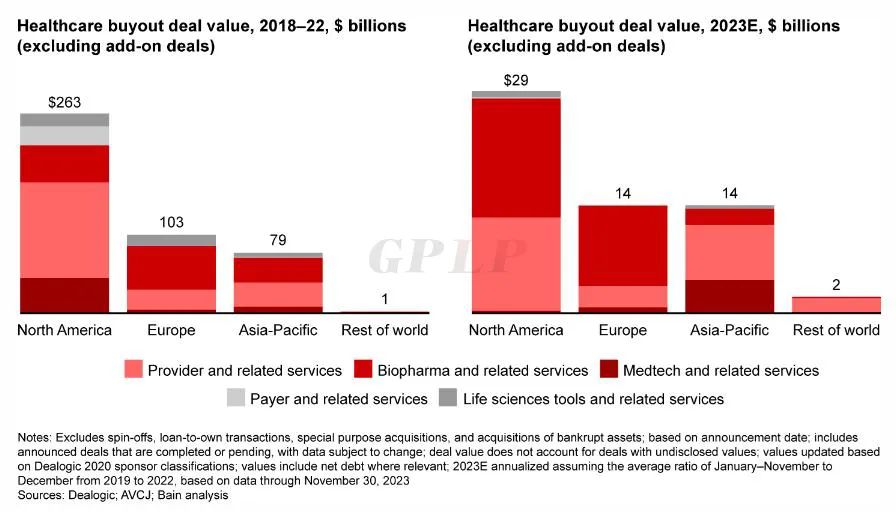

北美地区仍然是投资最活跃的地区,已公布的交易价值约为 290 亿美元,其中,生物制药占交易活动的25%,占交易价值的54%,较为典型的投资是,TPG 和 Cencora(美国药品批发公司)以 21 亿美元从 General Atlantic(泛大西洋投资公司,资产管理规模为830亿美元)收购 OneOncology(癌症护理公司)。亚太地区的投资则更加多元化,公布的交易价值约为 140 亿美元,中国仍然是重要地区之一,从交易数来看,中国占比最高。

2023年全球医疗保健收购交易价值地区分布,数据截至2023年11月,数据来源:贝恩公司

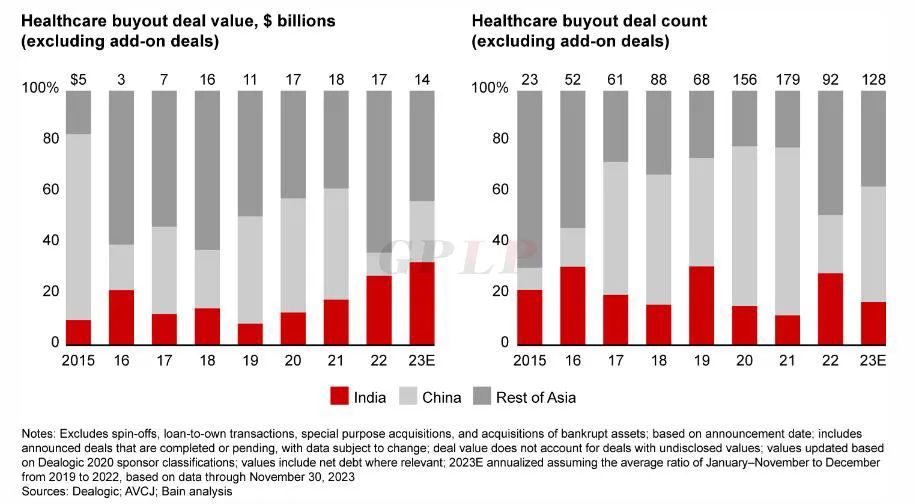

中国与印度交易价值与交易数对比,数据截至2023年11月,数据来源:贝恩公司

2023年国内医药及生物技术领域私募融资额超60亿美元,虽然相比2022年有所回落,但交易金额与项目数量显著高于2019年。该行业在整个医疗行业私募融资中占比50%以上,与全球形势相符。

而进入2024年,则前景更加多变,可谓机遇与挑战并存。

首先,2024年2月份,国家医保局下发《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》的征求意见稿(简称《征求意见稿》),《征求意见稿》中提到企业可以从药学、临床价值和循证证据三方面对号入座、自我测评,开放创新药的自主定价权,鼓励中国医药产业创新发展。这对于中国医药产业而言,无疑是一则重磅政策利好。

另外,2023年,顶级学术期刊《Science》发布年度科学突破,神药GLP-1荣登宝座,这一现象级爆品药物,推动了海外诸多相关药企市值水涨船高,继而也推动了国内市场多肽产业的发展。2023年,国内多肽相关产业也发生了多起融资,例如2023年11月,成都泰和伟业生物科技有限公司(以下简称“泰和伟业”)宣布完成近3亿元“A+”轮融资。本轮融资由中信证券、茅台金石基金、启明创投、高瓴创投等共同投资。除了泰和伟业之外,国内多肽领域还拥有众多明星企业,例如昂博制药、圣诺生物等。另外,从数据来看,该领域未来具有巨大的投资机遇,根据Frost&Sullivan(沙利文咨询公司)数据,全球肽类药物市场规模将从628亿美元增长到2025年的960亿美元,而国内肽类药物市场规模将从2020年的85亿美元增长到2025年的182亿美元。

除了多肽领域,RNAi技术(用于癌症基因治疗)、CNS(精神疾病类治疗)等领域都是未来发展的重点赛道。以CNS为例,2023年,通化金马研发出CNS新药琥珀八氢氨吖啶片,该药物支撑其股价全年涨幅近300%,除了通化金马,绿叶制药、再鼎医药、先声药业、恩华药业、京新药业、恒瑞医药、康弘药业等众多国内药企也在CNS领域有众多建树。

但医疗保健行业,并不都是利好。虽然未来是“康庄大道”,不确定性也依然存在,这种不确定性蔓延到二级市场,引起了股价的震荡,例如2月7日-16日,“药明系”3家企业药明康德、药明生物、药明合联股价跌幅分别为20.7%、9.9%、19.2%,据了解,这3家企业股价大跌的原因除了资产拆分、管理层减持股票之外,投资者的信心不足也是重要的一方面。

02 二级交易、并购将成为2024年医疗保健领域投资主流

从整体面来看,全球医疗保健领域投资趋势一片向好。但从贝恩的报告来看,未来该领域将以并购、二级交易为主。

2023年,私募股权市场面临众多挑战,包括募资困难以及退出机会减少等。根据Preqin(全球另类资产数据公司)发布的数据,全球私募募资额2023年原定目标为3.3万亿美元,而实际筹集额仅为1万亿美元,差额巨大,而医疗保健行业的退出困难在私募股权领域中也尤为明显。为解决这些问题,LP采取了两种主要方式:一是投资于增加价值的机会,例如可以提升商业效率、定价和利润率的项目;二是探索增加退出流动性途径,通过二级交易等来实现部分或早期退出。

从机构来看,2023年包括黑石(管理资产规模超1万亿美元)、Ardian(管理资产规模1640亿美元)、Lexington Partners(全球最大二级交易资产管理公司之一,资产管理规模为750亿美元) 和高盛等在内的多家PE机构筹集了约500亿美元的二级交易专项基金。从并购项目角度来看,仅2023年前三季度,就发生了19笔并购交易,其中的代表案例包括辉瑞宣布以略低于 450 亿美元的价格收购 Seagen(成立于1997年,癌症治疗公司),这是自 2019 年艾伯维 (Abbvie) 以 630 亿美元收购艾尔建 (Allergan) 以来最大的生物制药收购。

03 生成式人工智能入局,将推动医疗保健行业投资的变化

2023年,基础模型、大语言模型 (LLM) 和生成人工智能 (AI) 吸引了医疗保健行业的众多参与者,人工智能为医疗保健领域带来的高效、创新、增加有效性等变化,是其发展的核心驱动力。虽然传统的分析型人工智能已在医疗保健领域使用多年,但生成型人工智能的特点是能够创建新内容、总结和翻译现有内容,并最终实现“推理和计划”。

从应用场景来看,生成式人工智能在多个领域具有应用潜力。

医疗服务提供方向,医疗结构可利用AI减少患者就诊以及提交医疗报销等环节的时间,来减轻医生负担,从而降低医疗机构的行政成本,HCA Healthcare正通过与谷歌等公司合作利用相关技术。同时,AI在生物医学研究与药物开发领域也大有裨益,它能实现药物的加速创新,如赛诺菲利用BioMap的AI平台优化药物研发流程。在保险与支付管理以及医疗技术等领域,AI也有诸多应用,如AI可进行快速数据分析和索赔管理,帮助消费者提高索赔效率,如UnitedHealth Group的虚拟患者通信助手,飞利浦与亚马逊网络服务合作开发生的生成式AI则优化了诊断设备和智能监测设备。

虽然生成式人工智能应用场景众多,但该领域的投资仍属早期。

现阶段,一些科技公司正与主要医疗保健公司进行人工智能工具的合作尝试。例如,微软和 Epic 联手研发减少医生就诊环节效率的工具,谷歌正与 iCad 合作,将人工智能工具集成到该公司的设备中以检测乳腺癌,IBM 正与 Microsoft Azure 合作分析复杂的医疗记录。而在LP中,以生成式人工智能为核心技术的公司,是风险投资和成长型股权基金投资的重要方向。例如,General Catalyst(专注早期项目的风险投资基金) 和 Andreessen Horowitz(即A16Z) 共同牵头向Hippocratic AI 提供5000万美元的种子轮资金。Andreessen Horowitz、Fidelity(富达投资集团,总资产管理规模约4.5万亿美元) 和 BlackRock(贝莱德,总资产管理规模10万亿美元) 则向药物发现平台Genesis Therapeutics共同出资2亿美元B轮融资。

放眼国内市场,生成式人工智能也有诸多成绩,其中以晶泰科技、英矽智能为典型。2023年5月,晶泰科技宣布与礼来(Eli Lilly and Company)达成合作协议,利用其特有的小分子药物发现平台ID4InnoTM识别潜在候选药物,并从礼来获得高达2.5亿美元的预付款及收益。9月,英矽智能与Exelixis(癌症治疗公司)就抑制剂ISM3091达成全球独家许可协议,英矽智能将获得8000万美元预付款,并获得后续潜在付款。

相信随着科技的成熟与发展,医疗保健领域将有更多的变化,作为本就热门的投资领域,将涌现更多的投资机会,中国在该领域已取得了瞩目的成就,未来前景如何,我们拭目以待。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。